Скидки к страховому тарифу по обязательному социальному страхованию от несчастных случаев и профзаболеваний в 2023 году

Право на получение скидки к страховому тарифу устанавливается на основании:

- Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

- Постановления Правительства РФ от 30.05.2012 N 524 «Об утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

- Приказа Минтруда России от 01.08.2012 N 39н «Об утверждении Методики расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

- Приказа Минтруда России от 06.09.2012 N 177н «Об утверждении Административного регламента предоставления Фондом социального страхования Российской Федерации государственной услуги по установлению скидки к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»

Законом определяется, что суммы страховых тарифов в 2023 году соответствуют размерам 2006 года, установленным Федеральный закон № 179-ФЗ от 22.12.2005

Размер страхового тарифа определяется в соответствии с классом профессионального риска.

Класс профессионального риска определяется в зависимости от вида экономической деятельности организации (кода ОКВЭД).

Принадлежность вида экономической деятельности – кода ОКВЭД к конкретному классу профессионального риска определена Приказ Минтруда России от 30.12.2016 № 851н.

В соответствии с утвержденным классификатором, работодатель может определить класс профессионального риска в соответствии со своим ОКВЭД и соответственно размер страхового тарифа.

В случае если у предприятия несколько кодов ОКВЭД – класс профессионального риска устанавливается по основному виду экономической деятельности.

Скидки к страховому тарифу подталкивают работодателя к созданию здоровых и безопасных условий труда, а также имеют характер экономического стимулирования.

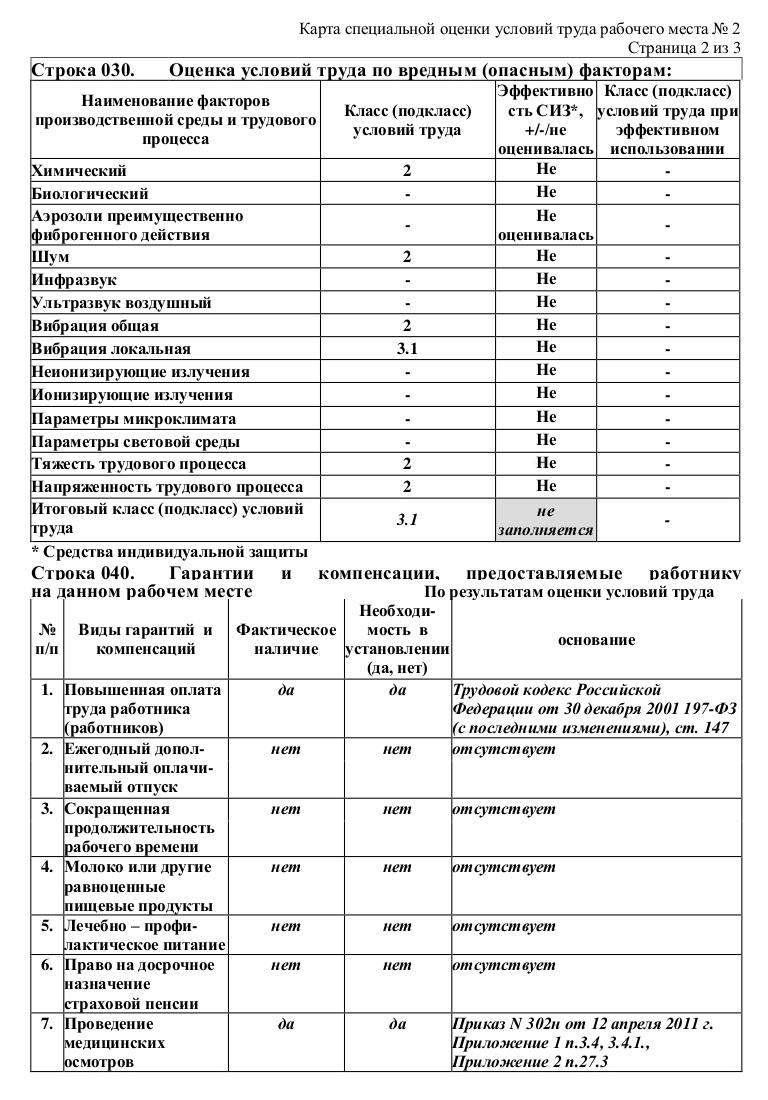

Согласно Методике, скидки рассчитываются по итогам работы страхователя за три предшествующих года, с учетом состояния охраны труда, на основании:

- данных о результатах проведения спецоценки условий труда;

- данных о проведенных предварительных и периодических медицинских осмотров (по состоянию на 1 января текущего календарного года).

Размер скидки рассчитывается специалистами ФСС на очередной финансовый год в текущем финансовом году и устанавливается с 1 января очередного финансового года. Максимальный размер скидки составляет 40 процентов от величины установленного страхового тарифа (п.2 Постановления Правительства РФ от 30.05.2012 N 524)

Для получения скидки необходимо не позднее 1 августа текущего календарного года обратиться с заявлением (скачать заявление) в Фонд социального страхования по месту регистрации.

В соответствии с п. 18 Административного регламента, специалисты ФСС не вправе требовать от заявителя каких-либо документов, помимо заявления.

Условиями рассмотрения Фондом социального страхования вопроса об установлении скидки являются:

- осуществление заявителем финансово-экономической деятельности не менее 3 лет до года расчета скидки;

- своевременная уплата текущих страховых взносов;

- отсутствие задолженности по страховым взносам на момент подачи заявления на скидку;

- отсутствие в предшествующем финансовом году смертельного страхового случая, произошедшего по вине работодателя.

Если в предшествующем финансовом году произошел смертельный несчастный случай, признанный страховым, то в таком случае страхователю на очередной финансовый год скидка не устанавливается.

Скидка устанавливается, если в результате расчета, все основные показатели, определенные по итогам деятельности страхователя за три предшествующих года, меньше аналогичных показателей в целом по виду экономической деятельности, к которому отнесен основной вид деятельности страхователя.

Значения основных показателей по виду экономической деятельности рассчитываются в текущем календарном году по итогам деятельности страхователей за три предшествующих года и применяются для расчета скидки или надбавки на очередной год, следующий за текущим. Значения основных показателей по видам экономической деятельности на 2023 год утверждены Постановлением ФСС России от 31.05.2016 № 61.

Также для установления скидки к страховому тарифу специалисты Фонда используют данные из отчетности по Форме 4-ФСС. Поэтому страхователь несет ответственность за их достоверность.

В случае выявления в ходе проверки представителями Фонда несоответствия сведений, содержащихся в Форме, в том числе и в таблице 10 – сведениям, содержащимся в заключительных актах медицинских осмотров или в сводных ведомостях результатов проведения СОУТ или АРМ, на основании которых была неправомерно установлена скидка к страховому тарифу или эти данные повлияли на её размер, то в таком случае страхователю: доначисляются страховые взносы и начисляются пени (на основании ст.19, ст.22.1 Федерального закона №125-ФЗ), а также начисляется штраф в размере 20% от причитающейся к уплате сумме страховых взносов, а в случае умышленного совершения указанных действий – в размере 40%.

Отзывы наших клиентов:

Обращаем ваше внимание, что заявку вы можете отправить прямо с нашего сайта.

Заполните заявку на проведение переговоров по заключению договора

Обязательные для заполнения поля помечены звёздочкой (*).